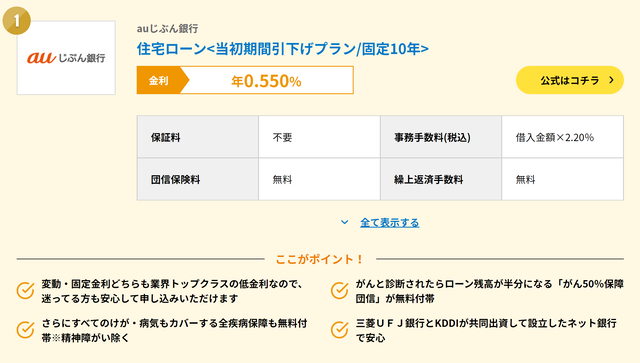

住宅ローン比較ランキングを見ると感じるけど、今の金利は凄いね。

まさに金余りでお願いだから借りてくれって感じで。

銀行にとっては唯一儲かる分野が住宅ローンってのを聞いたことがある。

まあメガバンクの場合は違うかもしれないけどね。

10年固定で0.55%か。

卵と鶏の関係と同じで金利が安いからマイホーム価格が上がる部分もあるな。

以前ブログに書いたことがあるけどサラリーマン(勤務医も含む)とは生涯年収が決まっている属性の人たち。

5000万円を借りるとして35年ローンで金利が0.55%で計算すると。

これはボーナスなしでの計算だけど毎月の支払いは13万円。

総額でも金利分の支払いは500万円。

当然住宅ローン以外にも固定資産税や修繕費の支払いがあるんだけど、サラリーマンなんかは借りるぐらいなら買ったほうが得だと思うことは間違いではないな。

だけどこれが35年ローンで金利が3%で計算してみると。

毎月の支払いは急に19万円になって、総額の金利分の支払いは3000万円を超える。

大卒のホワイトカラーでも生涯年収が3億円未満って感じなので頭金1000万円で6000万の不動産を買うと人生での買い物で住宅に費やす金額は1億円を超える。

税金も社会保険料も子供の教育費も生活費も残りの生涯年収から払うことになるので大分無理筋だと分かると思う。

金利0.55%なら持続可能かもしれないけど、庶民の生活に金利がどれほどの影響を与えるかのがよく分かるでしょ。

今回のブログの趣旨は俺自身が住宅ローンを使って歪みを利用できないかを最近検討しているからな。

事業用の物件を探していたら一般的な住宅を薦められた。

一般的と言っても値段は3億5000万円だけど。

松濤なら100坪程度の家が6億円するから3億5000万なんかは豪邸でもなんでもないんだけど。

とは言っても3億5000万円の金融資産はあっても3億5000万円の現金はないので住宅ローンを利用することは出来ないのかを検討してみた。

続き。

まさに金余りでお願いだから借りてくれって感じで。

銀行にとっては唯一儲かる分野が住宅ローンってのを聞いたことがある。

まあメガバンクの場合は違うかもしれないけどね。

10年固定で0.55%か。

卵と鶏の関係と同じで金利が安いからマイホーム価格が上がる部分もあるな。

以前ブログに書いたことがあるけどサラリーマン(勤務医も含む)とは生涯年収が決まっている属性の人たち。

5000万円を借りるとして35年ローンで金利が0.55%で計算すると。

これはボーナスなしでの計算だけど毎月の支払いは13万円。

総額でも金利分の支払いは500万円。

当然住宅ローン以外にも固定資産税や修繕費の支払いがあるんだけど、サラリーマンなんかは借りるぐらいなら買ったほうが得だと思うことは間違いではないな。

だけどこれが35年ローンで金利が3%で計算してみると。

毎月の支払いは急に19万円になって、総額の金利分の支払いは3000万円を超える。

大卒のホワイトカラーでも生涯年収が3億円未満って感じなので頭金1000万円で6000万の不動産を買うと人生での買い物で住宅に費やす金額は1億円を超える。

税金も社会保険料も子供の教育費も生活費も残りの生涯年収から払うことになるので大分無理筋だと分かると思う。

金利0.55%なら持続可能かもしれないけど、庶民の生活に金利がどれほどの影響を与えるかのがよく分かるでしょ。

今回のブログの趣旨は俺自身が住宅ローンを使って歪みを利用できないかを最近検討しているからな。

事業用の物件を探していたら一般的な住宅を薦められた。

一般的と言っても値段は3億5000万円だけど。

松濤なら100坪程度の家が6億円するから3億5000万なんかは豪邸でもなんでもないんだけど。

とは言っても3億5000万円の金融資産はあっても3億5000万円の現金はないので住宅ローンを利用することは出来ないのかを検討してみた。

続き。

コメント